APP

APP

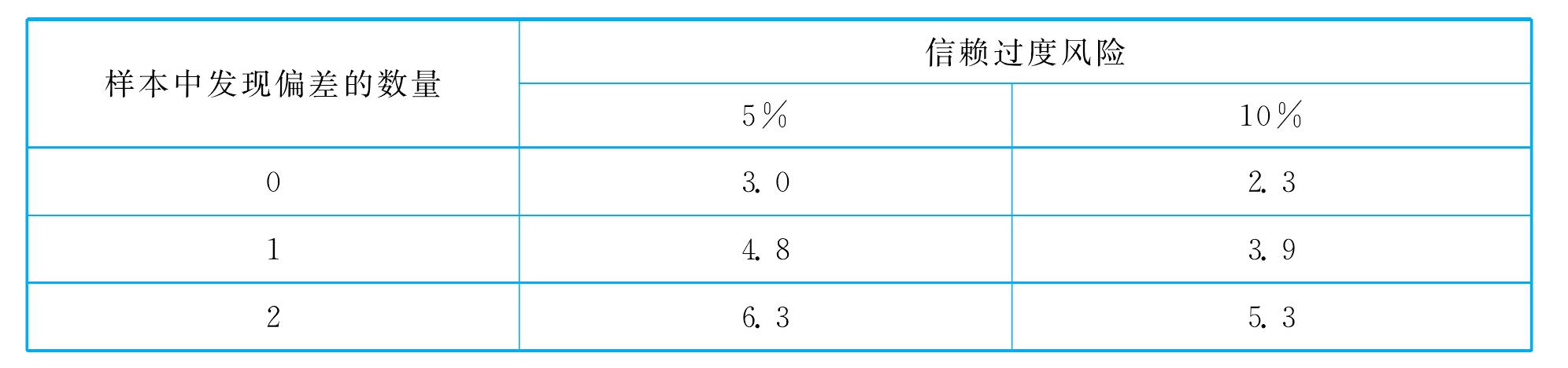

7.3.1.1 样本设计阶段(1)确定测试目标。注册会计师实施控制测试的目标是提供关于控制运行有效性的审计证据,以支持计划的重大错报风险评估水平。只有认为控制设计合理、能够防止或发现并纠正认定层次重大错报时,注册会计师 (共 8526 字) [阅读本文] >>

海量资源,尽在掌握

7.3.1.1 样本设计阶段(1)确定测试目标。注册会计师实施控制测试的目标是提供关于控制运行有效性的审计证据,以支持计划的重大错报风险评估水平。只有认为控制设计合理、能够防止或发现并纠正认定层次重大错报时,注册会计师 (共 8526 字) [阅读本文] >>